Maaaring isipin ng karamihan na papalitan ng BPJS Kesehatan ang pagkakaroon ng pribadong insurance. Sa katunayan, hanggang ngayon ang mga pribadong produkto ng segurong pangkalusugan, ay mayroon pa ring maraming mahilig. Parehong BPJS Health at pribadong insurance, parehong may kanya-kanyang benepisyo. Ang sumusunod ay ang pagkakaiba ng BPJS Health at pribadong insurance na kailangan mong malaman.

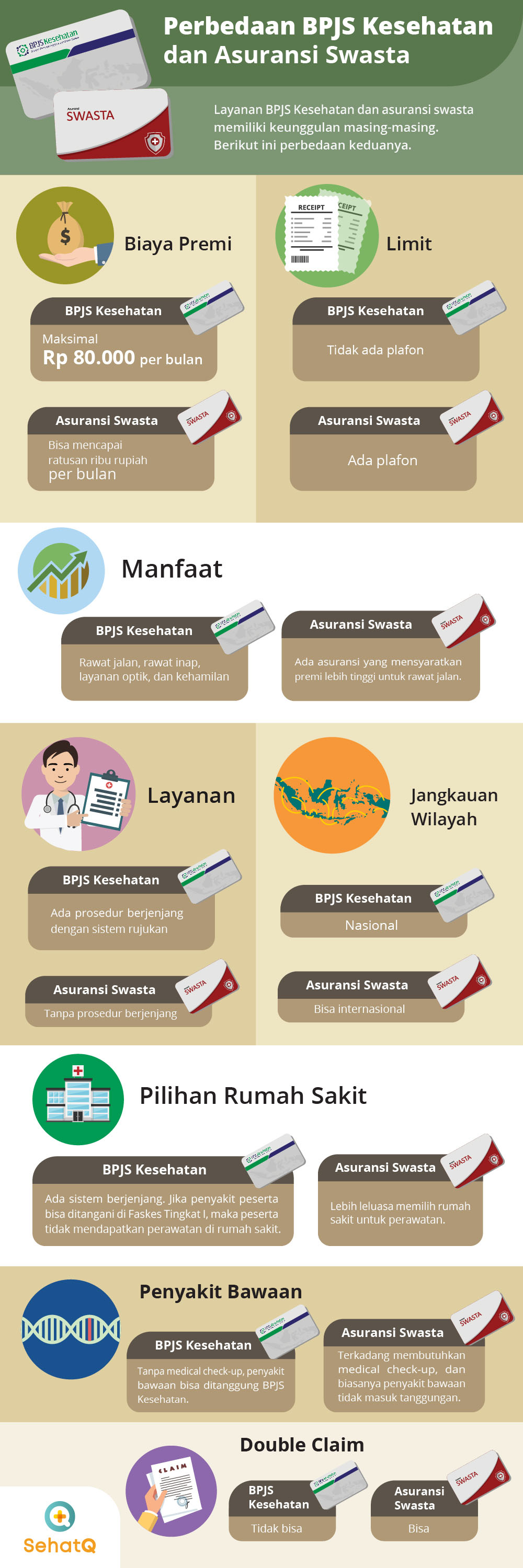

1. Premium na Bayad

BPJS Health:

Ang mga premium na gastos ay ang halaga ng mga kontribusyon na kailangang bayaran bawat buwan, upang matamasa ang mga libreng serbisyong medikal, alinman sa pamamagitan ng paggamit ng BPJS health o pribadong insurance. Gayunpaman, ang dalawang insurance na ito ay may kapansin-pansing pagkakaiba. Ang pinakamataas na premium para sa membership sa BPJS Health ay IDR 80,000.

Pribadong insurance:

Kung ang BPJS Health ay may pinakamataas na halaga na Rp. 80,000, hindi ito ang kaso sa pribadong health insurance. Sa pangkalahatan, ang mga gastos na kailangang mailabas para sa segurong pangkalusugan ay medyo mahal, na umaabot sa daan-daang libo bawat buwan.

2. Kisame

BPJS Health:

Ang BPJS Health ay hindi nagtatakda ng mga limitasyon o kisame. Kailangan mo lamang sundin ang itinatag na pamamaraan. Halimbawa, ang pagpili ng silid ng inpatient batay sa napiling klase.

Pribadong insurance:

Samantala, may limitasyon ang pribadong health insurance. Ibig sabihin, kung ang kalahok ay kailangang sumailalim sa ospital, ang ipinagpaliban na bayad ay nakabatay sa pinakamataas na limitasyon na itinakda.

3. Mga Benepisyo

BPJS Health:

Bagama't medyo mura ang mga gastos, mayroon pa ring mas magagandang pasilidad ang BPJS Kesehatan. Kabilang ang outpatient, inpatient, optical services, pregnancy check-up, hanggang sa paghahatid.

Pribadong insurance:

Karamihan sa mga pribadong insurance ay hindi masyadong naiiba sa BPJS Health, sa mga tuntunin ng pagbibigay ng mga benepisyo. Gayunpaman, mayroon ding insurance na nangangailangan ng mga kalahok na magbayad ng mga premium na bayarin na medyo mahal, kung gusto nilang makakuha ng mga pasilidad ng outpatient.

4. Pagpili ng Ospital

BPJS Health:

Ang mga kalahok sa BPJS ay maaari lamang sumailalim sa paggamot sa mga pasilidad ng kalusugan na naging kasosyo. Bilang karagdagan, ang BPJS ay gumagamit ng isang tiered system ng mga pasilidad sa kalusugan.

Pribadong insurance:

Samantala, ang pribadong insurance ay karaniwang magbibigay ng flexibility sa pagpili ng ospital. Gayunpaman, sinasaklaw lamang ng ilang pribadong insurer ang mga serbisyo sa paggamot sa mga partner na ospital.

5. Serbisyo

BPJS Health:

Para sa mga serbisyo, ang BPJS ay medyo kumplikado at magulo. Kapag ikaw ay may sakit, kailangan mo munang bumisita sa isang Level I na pasilidad ng kalusugan (Faskes), tulad ng isang puskesmas o klinika. Kung hindi ito magagamot doon, maaari ka lamang humingi ng referral sa isang advanced na pasilidad ng kalusugan, tulad ng isang ospital.

Pribadong insurance:

Sa pribadong insurance, hindi mo kailangang dumaan sa isang convoluted procedure. Ang mga kalahok ay maaaring direktang pumunta sa ospital para sa paggamot.

6. Nagmana ng Congenital Diseases

BPJS Health:

Sa BPJS Health, walang diskriminasyon. Ang paggamot para sa lahat ng sakit, kabilang ang congenital at bagong sakit, ay sasakupin ng BPJS.

Health Insurance:

Samantala sa health insurance, ang mga kalahok ay dapat gawin ang mga sumusunod:

medikal na check-up. Kung ito ay lumabas na ang inaasahang kalahok ay may congenital disease, sa pangkalahatan ay hindi sasakupin ng pribadong insurance ang sakit.

7. Hangganan ng Teritoryo

BPJS Health:

Ang BPJS Health ay isang pambansang seguro. Kaya kung mapipilitan kang magpagamot sa ibang bansa, ikaw mismo ang magbayad.

Pribadong insurance:

Kung ikaw ay may sakit at nagkataong nasa ibang bansa, maaari mong samantalahin ang health insurance na mayroon ka. Karamihan sa mga pribadong seguro ay talagang masakop ang mga kalahok upang pumunta sa ibang bansa.

8. Dobleng Claim

BPJS Health:

Ang BPJS Health ay hindi nag-aalok ng mga pasilidad

dobleng paghahabol. Halimbawa, kung ikaw ay may sakit at binayaran ka para sa insurance sa opisina, hindi ka na makakakuha ng anumang mga claim mula sa BPJS.

Pribadong insurance:

Habang pribadong insurance, ang mga kalahok ay maaaring gawin

dobleng paghahabol. Kung sakaling may sakit at mga gastos ay ipinagpaliban ng insurance sa opisina, maaari ka pa ring humiling ng paghahabol mula sa kompanya ng seguro.